Wydarzenia rynkowe ostatnich dwóch miesięcy przyspieszą znacząco przyrost instalacji nowych mocy OZE, szczególnie w zakresie fotowoltaiki. Wysokie ceny energii elektrycznej na rynku hurtowym w Polsce, spowodowane wysokimi cenami certyfikatów uprawniających do emisji CO2, pozwalają na opłacalne eksploatowanie farm fotowoltaicznych bez wsparcia Państwa. Spowoduje to szybki przyrost mocy zainstalowanej w fotowoltaice, która jest rozproszona i wymusi przyspieszenie długo zapowiadanej przebudowy sieci elektroenergetycznej. Zarówno na poziomie sieci wysokich, jak i średnich i niskich napięć konieczne są duże inwestycje.

Na rewolucji polskiego systemu elektroenergetycznego skorzystać mogą spółki zajmujące się wykonawstwem w branży przesyłu gazu oraz energii elektrycznej, np. notowany na GPW Atrem S.A.

„Atrem widzi szansę w rozwoju polskiego systemu elektroenergetycznego w związku z koniecznością gruntownej modernizacji polskiego systemu dystrybucji i przesyłu. Rozwój OZE wywołuje również rozwiązanie problemu magazynowania energii – tutaj również mamy szanse wykorzystać nasze kompetencje, magazyny energii najlepiej zlokalizować w ramach budowanych przez nas GPZ (głównych punktów zasilających)” – mówi Prezes spółki Andrzej Goławski.

Skąd się bierze cena energii?

Bezpośredni wpływ na przyszłą strukturę wytwarzania energii elektrycznej w Polsce mają bieżące i przewidywane ceny energii elektrycznej na rynku hurtowym, które uzyskują ze sprzedaży energii elektrycznej producenci, w relacji do kosztów w poszczególnych źródłach.

W uproszczeniu, bieżąca cena energii elektrycznej na rynku hurtowym zależy od kosztów zmiennych jednostek wytwórczych, które są już włączone do systemu. Generacja musi odpowiadać zapotrzebowaniu, ale różne jednostki wytwarzające mają różne koszty zmienne. Właściciel danej jednostki nie włączy jej, dopóki cena nie będzie przynajmniej równa kosztom zmiennym tej jednostki. W związku z tym cena energii elektrycznej na rynku hurtowym wynika z kosztów wytwarzania w najdroższej jednostce wytwarzającej, którą trzeba włączyć, aby obsłużyć bieżące zapotrzebowanie.

Odnawialne źródła energii nie mają praktycznie kosztów zmiennych, więc kiedy tylko wiatr wieje albo słońce świeci, działają i generują moc w sieci. Jednostkowe koszty wytworzenia MWh w elektrowniach na węgiel brunatny są najniższe w stosunku do innych elektrowni cieplnych, więc działają praktycznie cały czas. W związku z tym jednostki, które muszą zmieniać poziom produkcji w zależności od aktualnego zapotrzebowania, to jednostki na węgiel kamienny i gaz. Przy obecnym stanie systemu (elektrowniach, które mamy), to koszt zmienny w elektrowniach na węgiel kamienny decyduje o bieżącej cenie energii elektrycznej, bo to one odpowiadają za około 50% wytwarzania i jest to ten „droższy koniec” struktury wytwarzania.

Koszty zmienne w elektrowniach węglowych

Koszt zmienny w elektrowniach opalanych węglem kamiennych to dwa czynniki: cena węgla oraz cena certyfikatów pozwalających na emisję CO2. Należy zaznaczyć, że wzrost cen certyfikatów uprawniających do emisji CO2 jest politycznie pożądany, więc trwały spadek ceny tego czynnika jest mało prawdopodobny. Jednocześnie cena węgla kamiennego dla naszych rodzimych elektrowni jest obecnie niska na tle cen węgla na rynkach światowych. Od czasu kiedy cena węgla była rekordowo niska, a polskie kopalnie przeżywały kryzys (2019-2020) dużo się zmieniło. Cena węgla na rynku światowym wzrosła prawie trzykrotnie. W 2019 roku bardzo nagłaśniano fakt, że polskie spółki energetyczne płacą relatywnie wysoką cenę za polski węgiel w stosunku do cen na rynkach światowych. W tej chwili mamy do czynienia z sytuacją odwrotną. Kontrakty długoterminowe wypłaszczają tę zmienność cen, jednak długoterminowo ceny węgla płacone przez polskie elektrownie wzrosną, dostosowując się do stawek na światowym rynku, a te w latach 2019-2020 były w dołku, obecnie ponownie rosną.

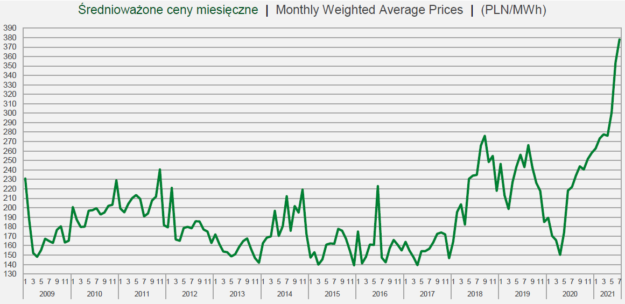

Opisana powyżej rzeczywistość pozwala sądzić, że pewne jest przynajmniej utrzymanie obecnych cen energii elektrycznej na rynku hurtowym w Polsce w najbliższych latach, a być może nawet ich dalszy wzrost. Oznacza to w praktyce możliwość budowania rentownych elektrowni fotowoltaicznych bez dotacji. Biorąc pod uwagę jak szybko można wybudować farmę fotowoltaiczną (1-2 lat od podjęcia decyzji), to wydaje się, że wszystkie szacunki rozbudowy są konserwatywne i nowe przyrosty mocy będą nagłe. Nie mówiąc już o rządowych strategiach energetycznych, które moce zainstalowane w fotowoltaice w ostatnich latach co roku przebijały. Trzeba zaznaczyć, że przy obecnej strukturze kosztowej opisanej powyżej, nie opłaca się budować elektrowni cieplnych. Rentowne będą jedynie inwestycje w OZE (fotowoltaika i wiatr) i ewentualnie (w zależności od przyjętych założeń) elektrownie jądrowe, których jednak ze względu na bardzo długi cykl inwestycyjny (ok. 10 lat od rozpoczęcia budowy do uruchomienia) nie bierzemy pod uwagę w tym wywodzie. Obecnie obowiązujące przepisy (zmieniony podatek od nieruchomości dla wiatraków oraz tzw. ustawa „odległościowa”) skutecznie utrudniają budowę nowych farm wiatrowych. W związku z tym odpowiedź cenowa rynku po stronie podaży może się w Polsce skanalizować praktycznie tylko w fotowoltaice.

Nowe źródła wytwarzania i możliwości przesyłu

Powstawanie nawet tzw. dużych farm fotowoltaicznych (np. 50 MW) oznacza w praktyce znaczące rozproszenie źródeł wytwarzania energii elektrycznej w systemie elektroenergetycznym w stosunku do stanu obecnego. Polecamy spojrzenie na moce zainstalowane na liście obecnie funkcjonujących jednostek wytwórczych, aby przekonać się o jak dużej zmianie mówimy. Należy dodatkowo zauważyć, że tzw. OZE nie są stabilnymi źródłami energii, więc zainstalowana moc (a tym samym również zdolności przesyłu) muszą być kilkukrotnie większe, aby obsłużyć tę samą ilość wytworzonej energii. Wymaga to zmiany tras linii, dodania nowych linii, dodatkowych stacji transformatorowych, głównych punktów zasilających, itd.

Różnice w koniecznej przepustowości sieci można dobrze zobrazować porównując przewidywaną produkcję z 1 MW zainstalowanej mocy w fotowoltaice do przewidywanej produkcji z 1 MW zainstalowanego stabilnego źródła mocy, które działa w podstawie systemu. Z 1 MW zainstalowanego fotowoltaiki uzyskamy rocznie około 1000 MWh. Z 1 MW zainstalowanego w elektrowni na węgiel brunatny możemy uzyskać nawet 8760 MWh rocznie (oczywiście z powodu remontów i konserwacji ta maksymalna liczba praktycznie nigdy nie jest uzyskiwana). Pokazuje to skalę koniecznych inwestycji w wytwarzanie, ale też różnicy w koniecznej zdolności przesyłowej systemu do jego prawidłowego funkcjonowania. Do zastąpienia tej samej produkcji z 1 MW zainstalowanego w stabilnym źródle, będziemy musieli docelowo zainstalować nawet 8 MW niestabilnych źródeł, a biorąc pod uwagę straty energii przy jej ewentualnym magazynowaniu (będzie to koniecznością przy braku dużych stabilnych źródeł), nawet jeszcze więcej.

Certyfikaty CO2 i koszty zmienne

Wzrost kosztów certyfikatów na emisję CO2 jest politycznie pożądany w UE, więc można się spodziewać dalszego wzrostu kosztów tego czynnika. Liczba certyfikatów na rynku UE maleje co roku o 2,2% (do 2020 roku spadała tylko o 1,74% rocznie). W tej chwili dyskutuje się nawet dalsze zwiększenie rocznego tempa spadku liczby uprawnień do emisji CO2, co będzie windowało koszt tych uprawnień, a tym samym koszt zmienny dla „emisyjnej” energetyki. W ten sposób potencjalna rentowność nowopowstających farm fotowoltaicznych będzie coraz większa. Zakładając nawet tylko utrzymanie obecnych cen energii elektrycznej w Polsce, to są to ceny po których farmy fotowoltaiczne sprzedawały w przeszłości swoją energię w aukcjach URE.

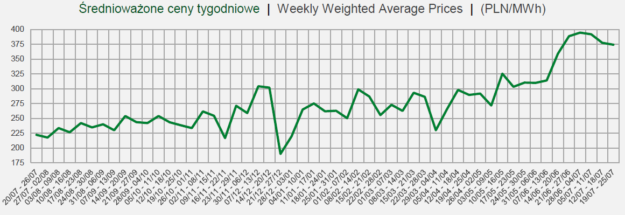

Aktualna kontraktowa cena energii na giełdzie wynosiła średnio 378 PLN za MWh w lipcu 2021. Ceny w najdroższych farmach PV, które brały udział w aukcjach URE były na podobnym poziomie. Ceny oferowane przez tańsze farmy były nawet o 100 zł za MWh niższe. Można więc założyć, że będziemy obserwowali prawdziwy wysyp nowych projektów fotowoltaicznych w najbliższych latach, a gołym okiem będzie widoczna postępująca rewolucja w wytwarzaniu.

Szybko powstające nowe źródła wytwarzania, potrzebują większej przepustowości sieci. Regularnie zdarzają się już odmowy przyłączenia do sieci farm fotowoltaicznych z powodu braku możliwości przesyłowych sieci. Pokazuje to, że rewolucja w wytwarzaniu będzie mogła odbyć się tylko przy jednoczesnej rewolucji w przesyle energii elektrycznej.